Ile kosztuje OC bez zniżek?

Dopiero rozpoczynasz budowanie swojej historii ubezpieczeniowej, jeśli chodzi o polisę komunikacyjną? A może miałeś już zniżki, ale utraciłeś je za spowodowanie kolizji czy wypadku? Zastanawiasz się, jaka będzie teraz cena OC bez zniżek? To, ile kosztuje OC samochodu bez zniżek, będzie zależało od kilku czynników, o których przeczytasz w tym tekście.

W jaki sposób towarzystwa przyznają zniżki za bezszkodową jazdę?

Tak naprawdę, każdy ubezpieczyciel ma własny algorytm wyliczania zniżek-zwyżek, który nazywany jest systemem bonus-malus. Ich szczegóły nie są ujawniane. Jednak zazwyczaj pierwszym krokiem przydzielania zniżek lub zwyżek jest sprawdzanie (używając numeru PESEL) historii ubezpieczeń danego kierowcy, łącząc się z bazą Ubezpieczeniowego Funduszu Gwarancyjnego (UFG).

To tutaj zapisywane są polisy oraz szkody OC i AC. Dopiero po pobraniu informacji z tej bazy, towarzystwo ustala wysokość zniżki na podstawie wewnętrznego regulaminu. Zasada jest prosta - im dłużej kierowca jeździ bez spowodowania żadnej stłuczki, tym ma wyższą zniżkę na ubezpieczenie OC czy AC.

Jak wysoką zniżkę może otrzymać kierowca? Niektóre towarzystwa wcale nie ujawniają ich wartości. Z reguły jednak najwyższa zniżka, którą respektują ubezpieczyciele, wynosi 60%. Wyjątkiem jest Proama. W tym towarzystwie najwyższa zniżka, na jaką może sobie „zapracować” kierowca to 70%. To, po ilu latach dany kierowca będzie mógł skorzystać z najwyższej zniżki na ubezpieczenie komunikacyjne, także jest zależne od towarzystwa.

W niektórych firmach wystarczy już 3 lata bezszkodowej jazdy, a w innych trzeba będzie czekać na nią nawet 10 lat. Przykładowo, w towarzystwie Proama, kierowca otrzymuje 70% zniżki na OC po 6 latach jazdy bez spowodowania kolizji czy wypadku, a w przypadku ubezpieczenia AC wystarczą 4 lata bezszkodowej jazdy.

Czy wiesz, że…

Do 2004 r. to, jaki towarzystwa stosować mają system bonus-malus, wynikało z rozporządzenia. Po zmianie przepisów ubezpieczyciele mają wolną rękę, jeśli chodzi o wysokość przyznawanych zniżek czy zwyżek. OC bez zniżek a inne czynniki wpływające na cenę polisy

Na cenę ubezpieczeń komunikacyjnych wpływają na szczęście nie tylko zniżki wypracowane przez danego kierowcę. Oto, jakie czynniki mają jeszcze wpływ na to, ile zapłacimy:

- wiek ubezpieczonego - młodzi kierowcy niestety ubezpieczają auta na gorszych warunkach niż ci bardziej doświadczeni. Właśnie dlatego osoby, które mają poniżej 26. roku życia lub dopiero niedawno uzyskały prawo jazdy i są zmuszone do kupowania OC bez zniżek, decydują się na dopisanie do dowodu rejestracyjnego auta bardziej doświadczonego kierowcy, który ma już zbudowaną historię ubezpieczeniową. W takiej sytuacji możliwe jest obniżenie wysokości składki, bo towarzystwa biorą pod uwagę zniżki starszego kierowcy;

- miejsce zamieszkania - więcej zapłacimy tam, gdzie jest większy ruch, czyli w mieście;

- marka oraz model samochodu - polisy OC i AC są droższe, jeśli jeździmy modelem sportowym auta, bo wiąże się to z większym ryzykiem spowodowania wypadku;

- pojemność silnika - silniki o dużej pojemności pozwalają na osiągnięcie wyższych prędkości, co przekłada się w opinii towarzystw ubezpieczeniowych na większą szkodliwość kierowców się nimi poruszających;

- przebieg pojazdu - te samochody, które przejechały już wiele kilometrów, mogą się szybciej psuć, co wiąże się z większym ryzykiem ubezpieczeniowym;

- itd.

Ostateczna cena OC i AC wyliczana jest na podstawie algorytmów, które każde towarzystwo opracowuje według własnego zakresu. Może się okazać, że chociaż w danym towarzystwie kierowca ma wysoką zniżkę, cena polisy nie będzie najkorzystniejsza, właśnie dlatego, że wysokość składki zależna jest od wielu czynników. Warto więc porównywać oferty, by znaleźć tę najkorzystniejszą.

Może się także okazać, że kierowca w średnim wieku, który mieszka w małej miejscowości i ubezpiecza pojazd o niskiej pojemności silnika tak, naprawdę nie potrzebuje wysokich zniżek, by znaleźć tanie OC.

Jak sprawdzić, ile kosztuje OC bez zniżek?

Jednym z wygodniejszych sposobów sprawdzania tego, ile zapłacimy w danym roku za polisę OC lub AC jest korzystanie z internetowych porównywarek. Jedną z nich jest kalkulator ubezpieczeń komunikacyjnych, który znajdziemy na stronie CUK.pl.

Wpisując w formularzu (znajduje on się tu: https://cuk.pl/samochod/kalkulator_oc_i_ac) dane swoje oraz pojazdu, który chcesz ubezpieczyć, w kilka chwil otrzymasz oferty ubezpieczeń.

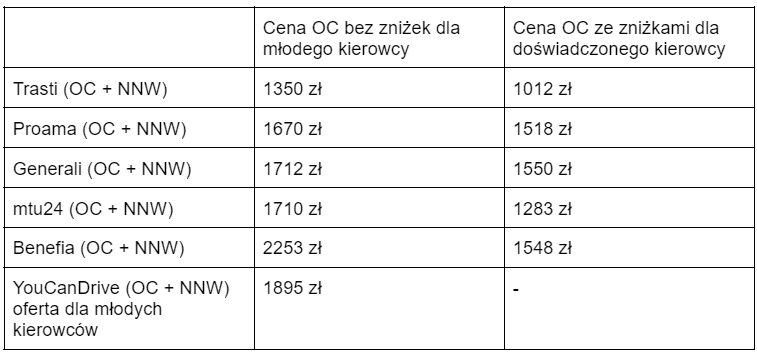

Sprawdźmy, wykorzystując powyższy kalkulator, ile zapłacimy w 2023 r. za OC bez zniżek w przypadku samochodu Skoda Octavia z 2010 r., z silnikiem o pojemności 1390 cm3 i przebiegiem wynoszącym 100 tys. km. Dla porównania wyliczymy składkę dla młodego, 23. letniego kierowcy, który prawo jazdy uzyskał w tamtym roku oraz dla kierowcy 40. letniego z 20. letnim doświadczeniem za kółkiem.

Tak jak mogliśmy się spodziewać, młody kierowca, który będzie musiał kupić OC bez zniżek, zapłaci o wiele więcej niż osoba, posiadająca już prawo jazdy. Poszczególne oferty różnią się między sobą m.in. sumami ubezpieczenia NNW (w przypadku OC sumy gwarancyjne są określone ustawowo). Widzimy, że porównanie ofert się opłaca. Jeśli zależy nam tylko na podstawowej ochronie, możemy zaoszczędzić nawet kilkaset złotych.

Warto wiedzieć!

Towarzystwa ubezpieczeniowe często oferują dodatek do polisy OC w postaci ochrony zniżek. W jaki sposób działa takie ubezpieczenie? Jeśli kierowca, który je wykupił, będzie sprawcą kolizji czy wypadku, to towarzystwo nie uwzględni tego zdarzenia podczas wyliczania składki na następny rok. Pamiętaj jednak, że takie zabezpieczenie zniżek będzie obowiązywać tylko w firmie, w której wykupisz taki dodatek. Inne towarzystwa niestety będą uwzględniały szkodę.